[버크셔 주주서한 2025]

신임 CEO 그레그 에이블의 첫 주주서한

버크셔 해서웨이 2025년 연차보고서(2026년 2월 28일 발표)에 실린 그레그 에이블의 주주서한을 투자 전문 이건 번역가가 우리말로 옮겼습니다. 60년간 워런 버핏이 써온 주주서한을 이어받아 에이블이 CEO로서 처음 작성한 서한으로서, 버크셔 역사상 가장 중대한 전환점을 기록합니다. 에이블은 서두에서 버핏에 대한 존경을 표하면서도 버크셔가 개인이 아닌 시스템으로 운영될 것임을 강조합니다. 서한 원문은 버크셔 해서웨이 홈페이지(www.berkshirehathaway.com/letters/gealetters.html)에 공개되어 있습니다. ― 버핏클럽

버크셔 주주 귀하:

워런 버핏은 아마 역사상 가장 뛰어난 투자자일 것입니다. 여러 세대에 걸쳐 수많은 사람이 그의 탁월한 투자 감각 덕분에 혜택을 보았습니다. 그는 또한 뛰어난 CEO이기도 합니다. 1967년 내셔널 인뎀너티를 인수한 이후 훌륭한 보험회사를 만들겠다는 비전을 실천하면서, 플로트를 활용해 미국을 중심으로 경제의 주요 부문에 걸쳐 성공적인 투자를 수행해왔습니다. (이 서한을 이런 이야기로 시작하는 것은 워런에게 매우 불만스럽겠지만, 우리 모두 이것이 사실임을 알고 있습니다.)

과거에 워런은 자신의 영감을 어디서 얻는지 이야기한 적이 있는데, 그 예가 바로 테드 윌리엄스입니다. 윌리엄스는 스트라이크 존을 77개 구역으로 나눈 뒤, 그중 훨씬 작은 ‘최적 코스(happy zone)’로 들어오는 공에만 방망이를 휘둘러, 통산 타율 0.344와 1941년 타율 0.406이라는 역사적인 기록을 남긴 명예의 전당 타자입니다. 워런의 투자에서도 이와 비슷한 원칙, 인내, 판단력이 드러납니다. 자신이 좋아하는 구질을 정하고, 그 공이 올 때까지 기다렸다가, 기회가 오면 주저하지 않고 스윙하는 방식입니다. 그러나 그는 단순한 ‘투자의 구루’ 이상입니다. 워런은 동업자 찰리 멍거와 함께 버크셔를 지속 가능한 기업으로 성장시켰습니다. 이들은 세계 최고 수준의 자본 배분 능력에 비전과 리더십을 결합하여, 창업자 중심 회사를 앞으로 60년 이후까지 내다볼 수 있는 기업으로 만들어냈습니다.

이 모든 성과보다 더 오래 남을 것은 지난 60년 동안 버크셔가 주주들을 진정한 동반자로 대했다는 사실입니다. 워런은 버크셔의 장기 주주에 대한 존중과 감사의 뜻을 자주 표현해왔습니다. 버크셔의 주주들은 상장기업 중 가장 뛰어난 소유주 집단 가운데 하나입니다. 워런은 우리와 함께 자기 돈을 투자했고, 실수와 성공을 모두 솔직하게 글로 남겼으며, 해마다 우리가 오마하에 모여 가감 없는 논의를 할 수 있도록 문을 열어주었습니다. 그의 연차 주주서한과 버크셔 연례 주주총회에서의 직접적인 대화는, 주주들에 대한 워런과 버크셔의 헌신을 가장 분명하게 보여주는 사례입니다.

다행히 워런은 버크셔의 이사회 의장으로서 매주 5일 출근하므로, 우리는 보험영업, 비보험 사업, 주식 투자를 포함한 자본 배분에 관해서 조언을 구할 수 있습니다. 그는 여전히 버크셔의 주주이기도 합니다(다만 그가 세상을 떠난 후 약 10년에 걸쳐 그의 주식은 전부 자선단체에 기부될 예정입니다).

버크셔에 투자한다는 것은 오랫동안 우리 창업자에 대해 신뢰를 보이는 행위였습니다. 이제 그 신뢰는 버크셔 자체를 향하고 있습니다. 여러분의 자본은 우리 자본과 섞여 운용되지만, 그것이 우리의 소유가 되는 것은 아닙니다. 우리의 역할은 ‘수탁자’입니다. 이런 수탁자 정신이 버크셔의 문화를 형성하고, 버크셔의 가치를 공고히 했습니다. 이 문화와 가치는 성공의 결과가 아니라 성공의 원인입니다.

이사회가 저를 버크셔의 CEO로 임명한 결정을 영광으로 생각하며, 이렇게 첫 연차 서한을 쓰면서 워런의 뒤를 잇게 된 사실에 한없이 겸손해집니다. 워런의 뒤를 잇는다는 것은 말 그대로 쉽지 않은 일입니다.

어떤 리더십 역할을 맡든 출발점은 조직을 이해하는 것입니다. 조직이 왜 존재하는지, 문화가 사람들에게 어떤 영향을 미치는지, 그리고 어떤 가치가 의사결정을 이끄는지부터 파악해야 합니다. 여러분은 앞으로 워런, 찰리, 그리고 저 사이에서 여러 유사점과 차이점을 보게 되겠지만, 버크셔가 유례없이 주주 지향적이라는 점에는 견해가 일치할 것입니다.

제가 버크셔를 이런 시각으로 이해하기 시작한 것은 1992년입니다. 그해 저는 캘에너지(CalEnergy)에 합류하려고 오마하로 이주했습니다. 당시 캘에너지는 버크셔와 무관한 회사였습니다. 캘에너지는 피터 키위트 선스(Peter Kiewit Sons’-건설사)의 부분 소유 회사였고, 이사회 의장은 버크셔 이사이기도 했던 월터 스콧 주니어(Walter Scott, Jr.)였습니다. 월터는 피터 키위트의 뒤를 이어 CEO를 맡았고, 제게 큰 의미가 있는 리더십의 기준을 세웠습니다.

제가 캘에너지에서 맡았던 구체적인 직책은 오늘날 그리 중요하지 않습니다. 중요한 것은 그 시기가 제 개인적 성장 면에서 탁월한 기간이었다는 사실입니다. 오마하에서 살게 된 것은 저의 행운이었습니다. 오마하는 기초에 충실한 자본주의, 그리고 가치를 기반으로 발전하는 자본주의를 보여주는 도시였습니다. 보험, 건설, 철도, 제조업, 그리고 곧 에너지에 이르기까지 ‘오래 지속될 기업’을 중심에 둔 경제가 이 도시를 떠받치고 있었습니다.

캘에너지가 미드아메리칸 에너지 홀딩스(MidAmerican Energy Holdings)로 재편되었고, 이후 버크셔가 인수하면서 저는 워런과 찰리를 처음 만났습니다. 저는 그들이 협력해서 자신의 인생과 비즈니스에 대한 신념을 그대로 반영한 회사를 만들어가는 방식을 보며 존경하게 되었습니다. 그 신념이 버크셔의 문화와 가치를 형성했고, 이 문화와 가치는 오늘날에도 회사를 이끌면서 각종 경기 순환, 혼란, 변화 속에서도 회사를 지탱하게 해주었습니다. 우리 지속 가능성은 우리가 누구이며 어떻게 운영되는지를 분명히 알고 있다는 사실에서 비롯됩니다.

우리 동반자인 주주들 역시 버크셔의 문화와 가치가 성공에 중요하다는 점을 깊이 이해하고 있습니다. 저는 연례 주주총회에서 여러분과 소통하면서, 여러분이 우리가 함께 성공하기를 원하며 그 과정 또한 올바르기를 바란다는 점을 느끼게 되었습니다.

버크셔의 문화와 가치는 우리의 운영 체계를 구성하는 기초이며, 이 체계가 우리가 버크셔를 키워가는 과정에서 어떤 전략을 택하고 어떤 선택을 하는지를 규정합니다. 이 체계는 제가 CEO로서 매일 회사를 이끄는 방식을 좌우합니다.

우리 주주들(소유주)의 투자 기간은 어느 한 CEO의 재임 기간을 훨씬 넘어섭니다. 간단하게 계산해보아도, 제가 앞으로 60년 동안 CEO로 재임하려 한다면 이는 야무진 생각이 되겠지요. 그러나 지금으로부터 20년 후, 제가 워런이 재임했던 기간의 일부만을 채웠을 때 제가 바라는 것은 여러분이나 여러분의 후손이 “우리 회사는 이제 더 강해졌다”라고 자부심을 느끼는 것입니다.

문화와 핵심 가치

버크셔의 성공은 거의 40만 명에 이르는 임직원들에게 달려 있습니다. 씨즈캔디부터 가이코(GEICO)에 이르기까지, 그리고 그 밖의 모든 버크셔 계열사에서, 어떤 상황이든 버크셔의 문화와 가치를 실천하려는 이들의 헌신이 우리 성과의 핵심입니다. 또한 우리 성과에는 이사회가 보여주는 리더십과, 우리가 집중하는 목표에 대한 이사회의 지속적인 공감과 지지도 큰 역할을 합니다.

지난달 저는 임직원들에게 서한을 보내, 버크셔의 문화와 가치는 변하지 않았으며 앞으로도 영구히 이어질 것이라고 강조했습니다. 임직원들에게 전달한 이 메시지의 전체 내용을 여러분과 공유하고자 하며, (버크셔에서 얻은 경험을 바탕으로) 이 가치에 대한 제 견해(일반 글꼴로 표시)도 추가로 밝히고자 합니다. 이 가치들은 개별 항목으로 나열되어 있지만 상호 보완적이며 불가분의 관계입니다.

버크셔

버크셔는 이례적인 형태의 복합기업입니다. 주주 자본을 합리적이고 효율적으로 배분하도록 설계된 구조입니다. 보험이 우리의 핵심 사업이며, 그 밖에도 여러 산업 부문에 걸쳐 상당한 규모의 기업 지분을 보유하고 있습니다. 이러한 접근법은 장기적으로 주당 내재가치 성장 극대화를 목표로, 주주 자본의 탁월한 수탁자가 되고자 하는 우리의 목표를 뒷받침합니다.

우리는 워런 버핏과 그의 파트너 찰리 멍거가 이룩한 위대한 유산을 더욱 공고히 하고, 뛰어난 성과에 대한 우리의 헌신을 통해 그 유산을 오래도록 이어가는 일에 전념하고 있습니다.

우리 문화

우리 문화의 출발점은 ‘동반자 정신’입니다. 우리 주주들은 우리의 동반자이며, 우리가 신뢰를 얻어왔고 앞으로도 지켜나가야 할 분들입니다. 의사결정을 내릴 때는 항상 주주들의 이익을 중심에 둡니다.

이 동반자 정신은 오마하의 버크셔 본사에 한정되지 않습니다. 버크셔의 자회사 전반으로 이어져, 임직원들이 주인의식을 갖고 주주들의 자산을 마치 자신의 것처럼 관리합니다. 우리는 수십 년을 내다보며 사고하고, 원칙 있게 행동하며, 한번 한 약속은 반드시 지키려 합니다. 수탁자 정신은 우리 운영 방식에 깊이 스며 있어, 버크셔의 문화가 단순한 신념 체계가 아니라 장기 성과를 만들어내는 하나의 시스템이라는 사실을 상기시켜줍니다.

“그레그는 이 문화를 지켜낼 사람입니다.” 찰리가 2021년 5월 1일에 한 이 말은 제게 영원히 남을 것입니다. 이 말은 버크셔 문화가 우리가 가진 가장 소중한 자산이라는 점을 일깨워 주었고, 버크셔를 규정하는 요소를 유지하라는 요청이자, 이 문화를 앞으로도 이어가라는 도전이기도 했습니다.

제가 버크셔 해서웨이 에너지(BHE)를 이끌 때도 버크셔의 문화는 우리 운영 방식 전반에 영향을 주었습니다. 자본을 배분하거나 기초 위험을 평가할 때면, 워런의 질문은 언제나 사안의 핵심을 찌르곤 했습니다. 그 외의 부분에서는 고객에게 집중하고 장기적 관점에서 회사를 운영하라는 전제 아래, 실제 사업 운영에 관한 상당한 자율성을 부여받았습니다. 이런 소유주의 관점은 버크셔의 모든 리더에게 요구되는 태도입니다.

우리의 핵심 가치

아래에 제시하는 핵심 가치는 우리가 전적으로 수용하고, 매일 실천하기 위해 끊임없이 노력하는 원칙들입니다.

분권화 모델

우리는 각 사업 부문을 이끌 최상의 경영자를 찾고, 그들이 다시 유능한 경영진을 이끌도록 합니다. 우리 운영 방식의 핵심은 ‘자율성을 바탕으로 한 분권화’이며, 이 자율성은 그들이 쌓아온 신뢰에 기반을 둡니다. 우리는 관료주의를 최소화하여 경영자들이 자신의 사업에만 전념할 수 있도록 독립성을 부여합니다. 그 대가로 우리는 성과 면에서의 책임감과 높은 윤리를 요구합니다. 이러한 자율성이 탁월한 인재들을 버크셔로 끌어들입니다.

제가 2018년 비보험 부문 부회장으로 역할을 옮길 때, 해당 사업 부문 리더들은 같은 질문을 했습니다. 분권화 모델과 그들의 책임이 바뀌느냐는 것이었습니다. 저는 자율성과 책임이 결합한 문화를 몸소 겪어왔고 그 성과를 직접 보아왔다는 점을 강조하며 안심시켰습니다. 사업 현장에 가장 가까이 있고 결과에 대해 책임지는 사람들이 의사결정권을 가질 때, 그 결정은 더 나은 정보를 바탕으로 더 빠르고 자신 있게 내려집니다. 이 원칙은 변하지 않을 것입니다. 우리 CEO들은 관료주의의 여러 단계를 헤쳐나가야 하거나, 장기 가치를 훼손하는 단기 실적 목표를 강요받는 일을 절대 겪지 않을 것입니다.

우리의 분권화 방식은 경쟁우위입니다. 자율성을 누리며, 동시에 성과에 대한 책임을 다하는 데서 보람을 느끼는 경영자들을 끌어들이기 때문입니다. 버크셔는 개인에 맞는 원칙을 찾는 회사가 아니라, 버크셔의 원칙에 맞는 리더를 찾는 회사입니다.

진정성

우리는 생각·말·행동의 일치를 통해 드러나는 진정성을 바탕으로 버크셔의 평판을 지켜나갑니다. 우리 문화에 부합하는 결정을 내리고, 솔직하고 투명하게 소통하며, 약속한 바를 실행합니다. 그 결과로 얻는 평판은 스스로 주장해서가 아니라, 원칙 있는 행동이 오랜 기간 축적된 끝에 비로소 “얻게 되는 것”입니다. 우리는 버크셔에 대한 신뢰를 더 깊이 쌓겠다는 의지로 모든 행동을 합니다.

25년 이상 우리는 매년 주주총회에서, 워런이 1991년 살로먼브러더스(Salomon Brothers) 의회 청문회에서 한 발언을 영상으로 보여드렸습니다. “회사에 손실을 안긴다면 이해하겠습니다. 하지만 회사의 평판을 털끝만큼이라도 훼손하면 단호히 대응하겠습니다.” 진정성에 대한 우리의 약속은 언제나 확고하고, 타협이 없습니다. 진정성은 진열장 위에 올려두고 감탄만 하는 덕목이 아닙니다. 매일 새롭게 얻고, 다시 확인하며, 유지해야 하는 능동적 자질입니다.

앞으로도 우리는 사업에서 성공과 좌절을 모두 겪게 될 것입니다. 실패했을 때 우리는 그 사실을 분명히 인정할 것입니다. 옳은 일을 한다는 것은 자신의 실수를 바로잡는 것까지 포함합니다. 2025년 BNSF가 스위노미시 인디언 부족 공동체(Swinomish Indian Tribal Community)와의 오랜 분쟁을 해결한 사례는 이런 태도를 잘 보여줍니다. 이 분쟁은 오래전 부족 소유 토지를 가로지르는 원유 수송과 관련된 BNSF의 결정에서 비롯되었지만, 현재의 BNSF 경영진은 소통·이해·존중에 기반한 동반 관계를 구축했습니다. BNSF는 과거의 잘못을 인정하고 사과했으며, 그 결과 고객의 수요를 충족시키면서도 부족 토지에서 안전하게 운영할 수 있도록 상호 이익이 되는 합의를 이끌어냈습니다.

버크셔의 모든 자회사에서 우리는 어떤 태도로 일할지를 매일 선택합니다. 우리에게는 수십만 명의 임직원이 있으며, 그 대부분은 선량한 사람들이고 정직하게 행동하며 옳은 일을 합니다. 그러나 대규모 조직이라면 어디든 소수는 우리의 기준에 미치지 못합니다. 우리는 그런 행동을 용납하지 않을 것입니다. 그런 일이 발생하면 단호하고 가차 없이 대응하겠습니다.

진정성과 평판을 지키는 일은 끝이 없는 여정입니다. 우리는 이 노력을 절대 멈추지 않을 것이며, 여러분은 이 점에 대해 안심하셔도 됩니다.

재무 건전성

우리는 버크셔의 토대가 절대 흔들리지 않도록 ‘철옹성 같은’ 재무 상태를 유지합니다. 이를 위해 부채는 최소한으로, 그리고 매우 신중하게만 사용합니다. 충분한 유동성을 확보함으로써 가장 불리한 상황에서도 우리 채무를 이행하고, 기회가 찾아올 때 재빨리 대응할 수 있습니다.

우리는 탁월한 재무 건전성을 유지하는 데 전념하고 있습니다. 우리의 재무상태표는 적절한 시점에 활용해야 할 전략 자산입니다. 이를 통해 우리는 과감하게 행동하고, 다른 이들이 머뭇거리거나 두려워할 때 투자하며, 금융 폭풍이 휘몰아칠 때도 흔들리지 않고 버틸 수 있습니다.

우리는 제한된 수준의 부채만을 유지함으로써 버크셔의 재무적 회복력과 독립성을 지킵니다. 우리는 미국과 글로벌 금융 시스템에 ‘위험 요인’이 아니라 ‘자산’으로 남을 것입니다. 현재 우리 현금과 미국 국채 보유액은 3,700억 달러를 넘어섰습니다. 이 가운데 일부는 보험 사업을 뒷받침하면서 극단적 상황에서 버크셔를 보호하는 데 필요하지만, 동시에 (결정적 시점에 우리가 사용할) ‘실탄’이기도 합니다.

앞으로도 버크셔의 회복력을 해치지 않으면서 여러분의 자본을 투입할 추가 기회는 분명히 찾아올 것입니다. 저의 역할은 우리 유동성 수준과 자본 배분이 항상 의도적이고 신중한 선택의 결과가 되도록 보장하는 것입니다. 우리는 언제나 미국 국채보다는 생산적 사업에 대한 지분 보유를 목표로 삼을 것입니다.

자본 배분 원칙

우리는 주주들의 자본을, 감수하는 위험에 걸맞은 보상이 기대되는 기회에만 투입합니다. 기존 사업을 확장하거나, 새로운 회사를 인수하거나, 주식에 투자하거나, 버크셔 자사주를 매입할 때마다, 각 기회가 ‘영구’에 가까운 장기적 관점에서 버크셔의 주당 내재가치 성장에 얼마나 기여할지를 기준으로 평가합니다.

우리는 다음과 같은 자본 배분 원칙과 전략에 따라 투자 기회를 탐색합니다.

- 우리가 충분히 이해하며, 지속 가능한 경쟁우위와 장기적인 경제성이 있다고 판단되는 사업에 투자하고,

- 고객을 잘 이해하면서 진정한 소유주처럼 행동하는 매우 정직한 리더와 동반자가 되며,

- 사회의 근간을 해치거나 버크셔의 평판을 위태롭게 할 수 있는 사업은 피하고,

- 기회가 보이면 신속하게 행동하며, 강하게 확신하는 소수의 아이디어에 자본을 집중하고,

- 원칙을 유지하면서 복리 효과가 나타나도록 기다린다.

이 기준 덕분에 우리는 우리에게 다가오는 기회들을 효과적이고 효율적으로 평가할 수 있습니다. 규모가 이렇게 커졌음에도, 우리는 여전히 ‘신속하게 결정하는 문화’를 자랑하고 있습니다. 대규모 투자 기회는 우리에게 비공개로 제안될 수 있으며, 우리는 신속히 답을 드립니다(그리고 우리 마음에 들면, 해당 거래에는 재무적 조건을 달지 않습니다). 우리의 원칙에 부합하지 않는 제안에는 재빨리 “아니요”라고 답하고, 원칙에 맞는 제안만 추려서 추진합니다. 이런 제안 가운데 전자가 후자보다 훨씬 많으리라는 점도 잘 알고 있습니다.

버크셔의 역사에서 여러 차례, 일부 관찰자는 우리의 막대한 현금 보유가 투자를 포기한다는 신호라고 해석했습니다. 사실이 아닙니다. 우리는 여전히 많은 기회를 검토하고 있으며, 주주들을 위해 올바른 기회를 찾을 때까지 인내심과 원칙을 유지할 것입니다.

2025년, 이러한 접근법의 결과로 우리는 성격이 매우 다른 두 회사를 인수한다고 발표했습니다. 옥시켐(OxyChem)과 벨 래버러토리즈(Bell Laboratories)입니다.

옥시켐은 우리가 옥시덴탈(Occidental)에 투자하면서 처음 알게 된, 잘 운영되는 산업용 화학회사입니다. 이 회사가 생산하는 염소와 가성소다는 건설과 핵심 산업용 수요를 중심으로 각종 필수 시장에 공급됩니다. 경영진은 물량 확대보다는 효율적인 실행에 우선순위를 두며, 통합된 자산 기반과 저원가 원자재 접근성을 바탕으로 사업을 운영합니다. 버크셔 관점에서 옥시켐은 우리 자회사 포트폴리오에 매력적인 현금흐름을 추가하는 투자입니다.

지난해 워런은 벨 래버러토리즈 CEO인 스티브 레비(Steve Levy)로부터 편지를 받았습니다. 스티브는 창업자 맬컴 스택(Malcolm Stack)의 두 딸을 위해 자신이 경영하고 있는 이 가족 소유 회사를 검토해달라고 요청했습니다. 그 편지는 완벽했습니다. 벨 래버러토리즈가 해결하는 문제는 간단명료합니다. 설치류(쥐) 방제입니다. 스티브 표현을 빌리면 이 회사는 “영업이익률이 높고, 과거 성장 실적과 미래 성장 잠재력이 매우 우수하며, 이해하기 쉽고 항상 수요가 있고, 강력한 경영진을 보유한” 회사입니다. 우리 표현으로 바꾸면 “지속 가능한 경쟁우위와 장기적인 경제성을 갖추고, 뛰어난 경영진이 이끄는 사업”입니다. 단지 이 회사가 지금보다 열 배 더 컸으면 좋겠다는 아쉬움만 있을 뿐입니다.

이들 투자는 이제 버크셔의 탄탄한 자회사 집단에 새로 합류했습니다. 일부 사업은 추가로 투자할 필요가 거의 없으며, 초과 현금을 버크셔에 돌려줍니다. 다른 사업들은 시간이 흐르면서 복리로 성장을 이어갈 매력적인 투자 기회를 제공합니다.

자사주 매입 또한 중요한 자본 배분 수단입니다. 우리는 버크셔 주가가 보수적으로 평가한 내재가치보다 낮을 때 자사주를 매입하여, 계속 남아 있는 주주들의 주당 내재가치를 높일 것입니다. 또한 여건이 허락하면 주요 주주들이 보유한 대규모 지분을 직접 매입할 수도 있습니다. 이런 자사주 매입을 통해 기존 주주들은 추가로 자본을 투입하지 않고도 버크셔에 대한 자신의 지분을 조금 더 높이게 됩니다.

우리의 현금 배당 정책은 앞으로도 동일합니다. 즉 벌어들인 이익 1달러를 회사에 남겨둘 때, 주주들에게 돌아가는 시장 가치가 1달러를 넘을 가능성이 상당히 높은 한, 버크셔는 배당을 지급하지 않을 것입니다. 이사회는 매년 이 정책을 재검토합니다.

우리가 회사를 통째로 인수하든, 상장회사의 일부 지분을 사들이든, 우리 자사주를 매입하든, 언제나 똑같은 자본 배분 원칙이 기준이 됩니다. 이 접근법은 현금과 미국 국채 보유 규모와 무관하게 유지될 것입니다. 우리는 가치를 신중히 평가하고, 인내심을 갖고 행동하며, 장기 보유를 원칙으로 할 것입니다. 가능하다면 ‘영원히’ 보유하는 것을 선호합니다.

위험 관리

우리는 조직 전체에 걸친 위험 요인을 파악하고, 그 수준을 관리하기 위해 노력합니다. 우리의 접근법은 각 자회사의 규모와 복잡성에 맞게 설계된 분권형 모델입니다. 우리는 버크셔의 평판, 재무 건전성, 그리고 장기적 기회 실현 능력을 위협할 수 있는 위험에 초점을 맞춥니다.

위험 관리는 버크셔의 핵심입니다. CEO는 최고위험책임자(Chief Risk Officer)의 역할을 맡으며, 이보다 더 중요한 책임은 없습니다.

이 책임을 다하기 위해 가장 중요한 일 가운데 하나는 최고의 인재를 보유하는 것입니다. 위험 관리에 관한 한, 아지트(Ajit)가 사실상 ‘교과서’를 썼다고 해도 과언이 아닙니다. 위험을 관리하고 가격을 매기는 그의 엄격한 기준은 보험업계의 표준입니다. 어떤 계약이든 법적 분쟁 대상이 될 수 있고, 새로운 보장은 특히 위험합니다. 종종 우리는 앞으로 수년이 지나야 실제 비용이 드러나는 위험에 대해 오늘 가격을 정해야 합니다. 보험 위험의 가격을 정확하게 책정하는 일은 절대적으로 중요하며, 우리가 보기에 가격이 잘못되었다면 과감히 거래를 포기할 것입니다. 이 접근법은 우리 보험 사업의 핵심이며, 이 업무 실행에 아지트와 견줄 사람은 어디에도 없습니다.

그 결과, 우리 보험 부문은 전 세계적인 강자로 자리 잡았으며, 다른 회사들이 감당하지 못하는 위험을 인수하고, 손해배상 청구가 들어오면 조금도 주저하지 않고 지급할 수 있게 되었습니다. 우리의 압도적인 재무 건전성 덕분에, 재보험을 구매해서 경제적 가치를 희석하는 대신 인수 위험을 우리가 직접 떠안아 이익을 온전히 보존할 수 있습니다.

물론 위험을 이해하고 관리하는 일은 비보험 부문에서도 똑같이 중요합니다. 각 사업은 자신에 특유한 위험을 면밀히 평가하고, 새로운 기회나 추가 투자에 나서기 전에 새롭게 등장할 위험까지 대비해야 합니다.

버크셔의 모든 사업에서 우리의 책임은 위험을 제대로 이해하고 능동적으로 관리하는 것입니다.

운영 탁월성

우리는 모든 자회사에서 운영 탁월성을 추구합니다. 임직원들은 고객의 기대를 뛰어넘기 위해, 경쟁력을 높이고 비즈니스 모델에 대한 도전에 대비하기 위해 효율성을 지속적으로 개선하며, 사업에 신중하게 재투자하기 위해 노력합니다. 우리는 실적이 해마다 변동한다는 사실을 잘 알고 있습니다. 따라서 단기 실적이 아니라, 장기적으로 경쟁력을 유지·강화하고 경제적 전망을 개선할 수 있는 능력을 기준으로 사업의 성공을 평가합니다.

버크셔에서 운영 탁월성이란 어떤 ‘프로그램’이 아닙니다. 이는 각 사업에서 이루어지는 원칙 있는 의사결정의 결과입니다. 운영 탁월성은 안전에서 출발하여, 우리가 고객에게 서비스를 제공하고, 제품을 만들며, 일상적으로 경쟁하는 방식에 이르기까지 전 과정에 스며 있습니다.

2025년 2월, 펜실베이니아주 젠킨타운에 위치한 프리시전 캐스트파츠(Precision Castparts) 공장에서 대형 화재가 발생했을 때 보인 대응은 버크셔의 진면목을 보여주었습니다. 현장에 있던 모든 직원이 안전하게 대피했습니다. 이어서 경영진은 현장 도면을 제공하고 잠재적 위험 요소를 식별하는 등, 소방·구조 인력과 긴밀히 협력했습니다. 이후 프리시전 캐스트파츠는 지역 자원봉사 소방대와 도시를 지원하고, 광범위한 환경 검사를 실행해서 주변 지역이 안전하다는 사실을 확인했습니다.

동시에 이 화재는 심각한 운영상의 과제를 낳았습니다. 이 공장은 항공우주 핵심 고객들에 단독 공급되는 부품 700여 종을 생산하고 있었습니다. 프리시전 캐스트파츠 CEO인 마크 도네건(Mark Donegan)과 그의 경영진은 미국과 해외 여러 공장으로 생산을 재배치했고, 그 과정에서 안전·품질·납기 기준을 조금도 희생하지 않았습니다. 어느 고객도 생산 설비 중단을 겪지 않았습니다. 이 사례는 분권형 리더십, 명확한 책임, 압박 속에서의 탁월한 실행이라는 우리 모델이 실제로 어떻게 작동하는지를 잘 보여줍니다.

운영 탁월성을 추구하는 일상의 노력에는 끝이 없어야 합니다. 고객, 효율성, 지속적인 개선에 초점을 맞출 때, 우리는 장기적으로 가치를 창출할 수 있습니다.

지금까지 살펴본 핵심 가치들은 버크셔를 일궈온 토대이자 앞으로 수십 년 동안 우리가 성공하도록 뒷받침해줄 자산입니다. 이 가치들을 올해는 명시적으로 정리했으며, 앞으로는 연차 서한에 첨부하고, 매년 그 가치들을 버크셔 전반에서 어떻게 실천했는지 다룰 예정입니다.

이 가치들이 미치는 영향은 오늘날 우리 각 사업 부문의 실적에서도 분명히 드러나고 있습니다.

버크셔의 실적

버크셔의 2025년 영업이익은 445억 달러로, 2024년의 474억 달러보다는 낮았지만 지난 5년 평균인 375억 달러를 웃돌았습니다. 이 성과는 우리 자회사들의 지속적인 경쟁력을 다시 한번 보여주는 동시에, 여전히 개선의 여지가 남아 있음을 반영합니다.

세부 내용에 들어가기 전에 버크셔의 신념을 다시 한번 강조할 필요가 있습니다. GAAP 기준 순이익은 실현·미실현 투자 이익과 손실 때문에 해마다 큰 폭으로 출렁일 수 있으므로 해석에 각별한 주의가 필요합니다. 이런 이익과 손실이 장기적으로 중요하다는 점은 분명하지만, 버크셔의 연간 사업 실적을 평가할 때 가장 적절한 척도는 여전히 영업이익이라고 믿습니다.

똑같이 중요한 것은 우리 사업들이 창출하는 현금입니다. 2025년 버크셔는 영업활동에서 460억 달러의 순현금 흐름을 기록했습니다. 이는 지난 5년 평균인 400억 달러를 웃도는 수준으로, 버크셔 전반에서 다양한 투자 기회를 뒷받침할 수 있는 우리의 능력을 잘 보여줍니다.

보험 사업

2025년 버크셔의 보험 부문은 가장 중요한 목표를 달성했습니다. 원칙을 준수하면서 보험영업이익과 플로트를 성장시킨 것입니다.

우리는 장기적 관점으로 운영되는 매우 뛰어난 보험회사들을 거느리고 있습니다. 이들 사업의 실적은 각 회사가 지닌 본질적인 강점과 더불어, 보험료와 약관이 몇 년에 걸쳐 필요했던 조정을 거친 뒤 2025년에 들어와, 특히 하반기에 이런 추세의 둔화 또는 반전이 나타나기 시작한 업계 환경을 함께 반영한 결과입니다. 이 말은 앞으로 일정 기간 우리가 인수하는 손해보험 물량이 줄어들 가능성이 크다는 뜻이기도 합니다.

연초에는 로스앤젤레스 지역에서 대형 산불 손실이 발생했지만 대서양 허리케인 시즌은 이례적으로 잠잠했습니다. 10년 만에 처음으로 미국(우리의 일반 보험 및 재보험 사업 비중이 가장 큰 지역)에 허리케인이 상륙하지 않았습니다. 바람을 지배하는 것은 자연이지, 워런도 저도 아니라는 사실을 다시 일깨워준 한 해였습니다.

2025년 우리는 손해보험 전 부문에서 합산비율 87.1%를 기록했습니다. 이는 5년 평균 90.7%, 10년 평균 93.0%, 20년 평균 92.2%와 비교해도 매우 우수한 성과로, 우리 규모의 보험사로서는 예외적이라 할 만한 실적입니다. (정기적으로 보험료를 받지 않는 소급 재보험 사업은 이 수치에서 제외했습니다.)

보험 사업을 논의하면서 아지트에 대한 감사와 언급을 빼놓을 수는 없습니다. 그의 판단력과 원칙 덕분에 우리는 거의 40년 동안 거대하고 복잡한 위험을 세심하고 정확하게 인수하는 능력을 다져왔습니다. 그가 구축한 조직과 경영진은 매우 큰 위험에 내재하는 기회와 한계를 모두 깊이 이해하고 있으며, 그의 사례는 지금도 경영진을 이끄는 기준이 되고 있습니다. 이들의 흔들림 없는 태도는 우리 모두에게 소중한 자산입니다.

가이코

가이코는 그룹 전체 합산비율 하락에 크게 기여했습니다. 최근 몇 년 동안 가이코는 비용 구조를 개선하고, 보험영업 원칙을 강화했으며, 고객을 더 세분화하여 위험에 맞춰 가격을 책정하는 역량을 끌어올렸습니다. 2022년 말부터 2024년까지 업계 전반에서 이루어진 보험료 인상은 2025년 실적에도 긍정적인 영향을 이어갔습니다. 상품과 지역에 따라 인상 폭은 달랐지만 가격 책정 환경은 전반적으로 견고하게 유지되었고, 그 덕분에 가이코는 혜택을 보았습니다.

최근 몇 년간의 광범위한 보험료 인상 덕분에 가이코의 이익률은 회복되었지만 그 대가로 고객 유지율은 하락했습니다. 경쟁사들이 보험료를 인하하고 있어서 이러한 압력은 2026년까지 이어질 수 있습니다. 가이코 경영진은 기존 고객과 신규 고객 모두에 대해 위험을 정확히 가격에 반영하는 데 계속 초점을 맞추고 있습니다. 보험영업 원칙을 유지하면서 유지율을 회복하는 데는 시간이 걸릴 것입니다.

가이코는 더 정교한 가격 전략을 통해 고객 기반을 지키는 동시에, 효율성과 서비스 개선을 위해 기술 투자를 진행하고 있습니다. 그 과정에서도 업계 최저 비용 사업자의 지위를 유지하는 것이 목표입니다.

일반 보험 그룹

손해보험 일반 부문은 전반적으로 2025년 초 수요가 견실했고 상업용 보험 부문 대부분에서 보험료 수준은 적절하거나 개선되는 추세였습니다. 그러나 해가 거듭될수록 시장에 추가 자본이 유입되면서, 여러 핵심 상품에서 보험료가 하락하거나 인상 속도가 둔화하였습니다. 우리는 언제나 매출 규모보다 보험영업 원칙을 우선해왔으며, 가격 매력도가 하락하자 보험료 수입 성장세는 정체되었습니다. 이러한 일반 보험 사업들은 2026년, 나아가 그 이후까지도 역풍에 직면할 것으로 예상합니다.

재보험 그룹

우리 재보험 부문도 비슷한 환경에 직면해 있습니다. 재보험시장에는 전통적인 자본과 대체 자본이 모두 대거 유입되었고, 여기에 2025년 대부분의 주요 지역에서 재보험 대상 대재해 손실 부담이 감소한 영향까지 겹치면서 재물 재보험료는 크게 하락했습니다. 대부분의 특종 재보험 부문에서는 여전히 보험금 인플레이션이 보험료 인상 속도를 앞지르고 있습니다. 이런 추세가 지속되는 동안에는 우리가 인수하는 재보험 보험료도 감소할 것으로 예상합니다.

우리 보험팀은 버크셔가 가진 구조적 강점을 바탕으로 인내심을 유지할 것입니다.

1. 우리는 막대한 자본을 보유하고 있어서, 규모가 크고 이례적인 위험도 인수할 수 있습니다.

2. 우리는 보험 경영자에게 자율성을 부여합니다. 분기 실적 목표나 성장 목표를 강요해서 인수 판단을 왜곡시키지 않습니다.

3. 우리는 보험영업 원칙을 보험 성공에 가장 중요한 요소로 간주합니다.

4. 우리는 단기적인 업계 유행이나 과열에 휘둘리지 않고 장기적 관점에 집중합니다.

앞으로의 환경에서는 지속 가능한 보험영업 이익 성장에 초점을 맞추는 보험사, 즉 매출 규모 대신 보험영업 이익, 일시적인 점유율 급증 대신 고객 신뢰와 충성도, 단기 기회주의 대신 장기적인 회복력을 추구하는 보험사가 보상을 받게 될 것입니다.

연말 기준으로 우리 보험 부문 플로트(향후 보험금 지급을 위해 보유하되 그때까지 버크셔의 이익을 위해 운용하는 자본)는 1,760억 달러에 이르렀습니다. 이는 2024년 말 1,710억 달러, 2015년 말 880억 달러에서 증가한 수치입니다.

우리 보험 자회사들이 버크셔에 지급하는 배당 규모는 보험 관련 법령과 규제에 따라 제한되며, 2025년에는 사전 승인 없이 최대 310억 달러까지 지급할 수 있습니다. 실제로 2025년 한 해 동안 보험 자회사들은 버크셔에 배당 290억 달러를 지급했으며, 이는 이들 사업의 자본 기반이 여전히 견실함을 잘 보여줍니다.

비보험 사업

우리 비보험 부문은 철도, 유틸리티, 에너지, 제조, 서비스, 유통 산업에서 운영되는 탄탄한 사업들로 구성되어 있습니다. 여기에 파일럿(Pilot)과 매클레인(McLane)도 포함됩니다.

51개 비보험 자회사에 대한 버크셔의 접근 방식은 대부분의 복합기업과 확연히 다릅니다. 중간 관리층이 없고, 버크셔가 할당하는 목표나 실적 지표도 없습니다. 각 자회사 CEO는 사업을 책임지면서 운영 탁월성을 끊임없이 추구하고 성과 격차를 줄이는 데 전력을 다해야 합니다. 이들 사업에 대한 자본 배분 결정은 궁극적으로 버크셔 CEO인 제 책임이며, 각 사업이 가진 기회와 그에 수반되는 위험을 바탕으로 이루어집니다. 대부분의 회사는 무차입 구조로 운영되고 있으며 앞으로도 그 기조를 유지할 것입니다.

이들 사업 전반에서 우리는 장기 가치를 좌우하는 근본 요소에서 진전을 이루었고, 어디에서 성과를 더 개선해야 하는지도 분명히 인식하고 있습니다. 산업이 무엇이든 우리 기대는 동일합니다. 주인처럼 생각하는 경영자, 그리고 의도가 아니라 성과로 평가받는 엄격한 실행입니다.

또한 우리는 이제 애덤 존슨(Adam Johnson)이 소비재, 서비스, 유통 부문의 사장으로 합류하게 된 것을 행운으로 생각합니다. 넷젯(NetJets)의 CEO 10년을 포함해서 버크셔 문화에서 거의 30년 동안 생활해온 애덤은 이제 32개 회사로 구성된 그룹을 책임집니다. 애덤과 넷젯 경영진은 지난 10여 년간 주인처럼 일하면서 운영 탁월성으로 평판을 쌓았습니다. 그 과정에서 넷젯은 어려운 비즈니스 모델에서 벗어나, 버크셔 주주들에게 가치를 돌려주는 성공적인 기업으로 거듭났습니다. 이러한 접근 방식(강한 책임감과 안주하지 않으려는 태도)이 그가 부문 자회사 CEO들과 함께 일하는 기준이 될 것입니다.

BNSF

BNSF는 북미 6대 화물 철도회사 가운데 하나로, 미국 경제의 물류 인프라를 떠받치는 핵심 축입니다. 버크셔는 2010년 이 상징적인 회사를 345억 달러의 지분 가치로 인수했습니다. 2025년 BNSF는 81억 달러의 영업활동 현금흐름을 창출했으며, 이 가운데 44억 달러를 배당 형태로 버크셔에 환원했습니다. 참고로 지난 5년 동안 연평균 배당금은 41억 달러였습니다.

철도회사의 성공을 좌우하는 것은 궁극적으로 안전한 운영, 신뢰할 수 있는 서비스, 경쟁력 있는 비용 구조입니다. 그리고 우리는 이 세 가지를 기준으로 경영진의 성과를 평가합니다. BNSF는 이 모든 분야에서 개선을 추진해왔습니다. 안전은 여전히 최우선 과제이며, BNSF는 지난 10년 동안 업계의 리더 자리를 지켜왔습니다. 2025년에는 화물이 터미널에서 대기하는 시간이 단축되었고, 회사 역사상 어느 해보다 빠른 속도로 철도망을 통과했습니다.

이러한 성과는 의미가 있지만 아직 충분하지 않습니다. 운영 개선을 통해서 재무 실적이 더 향상되려면 더 많은 진전이 필요합니다. 우리는 업계에서 흔히 쓰는 ‘영업비율(operating ratio)’의 역수 개념인 영업이익률이 성과를 측정하는 최선의 지표라고 봅니다. BNSF의 영업이익률은 2024년 32.0%에서 2025년 34.5%로 개선되었지만 여전히 최근 5년 평균을 소폭 웃도는 수준에 그쳤습니다. 업계 최고 수준과의 격차는 여전히 크며, 이를 좁히려면 효율성과 서비스에서 지속적인 개선이 필요합니다. 영업이익률이 1%포인트 개선될 때마다 우리 주주들에게 돌아가는 추가 영업현금흐름은 약 2억 3,000만 달러에 이릅니다. 경영진은 이 기회의 중요성을 잘 이해하고 있으며, 앞으로 몇 년 안에 크게 개선되지 않으면 우리는 매우 실망할 것입니다.

BNSF 자체의 개선 노력과 더불어, 유니언 퍼시픽(Union Pacific)과 노퍽 서던(Norfolk Southern) 합병 제안으로 철도 산업이 추가로 통합될 가능성도 있습니다. 버크셔는 현재 경제성을 고려할 때 다른 클래스 I 철도회사 인수에는 관심이 없다는 점을 분명히 밝혔습니다. 그 정도 가격과 조건으로는 우리 주주들에게 유리한 거래가 되지 않기 때문입니다. BNSF가 이번 합병안을 바라보는 주안점은, 동부 철도시장에 대한 충분하고 경쟁력 있는 접근을 포함해서, 앞으로도 고객들에게 설득력 있는 가치 제안을 계속 제공할 수 있는가입니다.

BHE

BHE의 목표는 분명합니다. 고객에게 합리적인 가격에 신뢰할 수 있는 에너지 서비스를 제공하는 것입니다. 인공지능 연산으로 인해 전력 수요가 증가하고, 특히 미국 서부 지역에서 커지는 산불 위험으로 인해 전력 산업이 대규모 투자 국면에 들어서면서 이 책임은 한층 더 무거워졌습니다. 성장은 반가운 일이지만, 가정·소상공인·산업 사용자에게 제공되는 전기의 가격 경쟁력과 공급 신뢰성을 희생하면서까지 성장을 추구하지는 않을 것입니다.

BHE는 서비스를 제공하는 시장에서 고객들에게 여전히 실질적인 가치를 제공하고 있다는 점을 자랑스럽게 생각합니다. BHE의 평균 소매 전기 요금은 미국 전국 평균보다 24% 낮으며, 모든 사업 지역에서 전국 평균 대비 두 자릿수 이상 낮은 수준을 유지하고 있습니다. 하이퍼스케일러(hyperscaler: 대형 클라우드 서비스 공급업체)와 데이터센터를 위한 인프라 구축 비용은 해당 고객들이 부담해야 하며, 장기 수요가 급격히 증가할 때 동반되는 위험을 적절히 반영해야 합니다. BHE는 이런 추가 성장을 추구하되, 위험과 보상이 균형을 이룰 때만 주주 자본을 투자할 것입니다.

산불 위험과 관련해서 BHE는 규제 기관, 공공 당국, 그리고 지역 사회와 협력하며 업계를 선도하는 역할을 하고 있습니다. BHE의 산불 완화 프로그램은 업계에서 가장 포괄적인 수준입니다. BHE 산하 공익기업이 산불에 책임이 있을 때, BHE는 그 책임을 인정해왔습니다. 퍼시피코프(PacifiCorp)의 경우 2020년 노동절 산불과 관련된 합의가 대표적인 사례입니다. 그러나 퍼시피코프는 ‘최후의 보험자’가 아니며, 자금이 풍부하다는 이유만으로 무제한 책임을 떠맡아서는 안 됩니다. 우리 책임이 아닌 사안에 대해서는 앞으로도 계속 소송으로 대응할 것입니다. 정당한 책임은 인정하고 부당한 책임 요구에 대해서는 원칙대로 대응하는 자세가 공익기업 산업을 지배하는 ‘규제 계약’ 유지에 필수적입니다.

BHE는 앞으로 나아가기 위해 사업 구조를 재조정하는 중입니다. 2025년 BHE는 각종 과제를 해결하면서도 84억 달러의 영업활동 현금흐름을 창출했으며, 이는 지난 5년 평균과 비슷한 수준입니다. 우리가 추가 자본을 투자할 의지가 있는지는, 전력회사의 투하자본에 대해 합리적인 수익을 제공하는 이 규제 계약이 계속 제대로 작동하느냐에 달려 있습니다. 단기적으로는 매우 큰 기회가 존재하며, BHE는 이를 선별적으로 추구할 것입니다.

제조업: 산업재

2025년 우리 산업재 자회사들이 처한 거시 환경은 어려웠지만 이들은 실적을 통해서 내재적 회복력을 보여주었습니다. 그룹 전체적으로 사업 실행력이 탄탄했으며, 특히 프리시전 캐스트파츠, 마몬(Marmon), IMC, 루브리졸(Lubrizol)의 실적이 두드러졌습니다. 이들 회사는 모두 앞으로 추가 기회를 모색할 수 있는 유리한 위치를 확보했습니다.

레베카 리버트(Rebecca Liebert)가 이끄는 루브리졸 경영진은 옥시켐을 인수하고 이를 버크셔의 독립 운영 자회사로 편입하는 과정에서 핵심적인 역할을 했습니다. 레베카는 루브리졸 CEO 직무에 더해 옥시켐에 대한 책임도 맡았으며, 옥시켐 CEO 웨이드 앨러먼(Wade Alleman) 및 경영진과 긴밀히 협력하고 있습니다.

우리의 최대 산업재 제조 사업인 프리시전 캐스트파츠는 지난 10년의 대부분 기간에 항공우주 산업의 어려운 환경을 극복해야 했습니다. 항공기 생산은 크게 둔화했고, 매출은 감소했으며, 특히 팬데믹으로 항공 여행이 사실상 중단되는 등 일련의 충격이 이어진 탓에 수익성이 장기간 저조했습니다.

프리시전 캐스트파츠 경영진은 이제 그 어려운 시기의 가장 힘든 구간을 통과했습니다. 항공 여행 수요는 회복되었고, 항공기 주문도 재개되었으며, 회사 부품에 대한 수요는 정상 수준을 회복한 뒤 성장세에 들어섰습니다. 이 회사는 내내 원칙을 유지해왔으며, 경영진은 개선된 산업 환경을 이용해서 장기적으로 이익률을 높이려고 노력하고 있습니다. 2025년 프리시전 캐스트파츠는 24억 달러의 영업활동 현금흐름을 창출했습니다. 이는 2021~2022년 평균 9억 달러, 그리고 우리가 회사를 인수하기 전 마지막 사업연도였던 2015년의 17억 달러보다 대폭 증가한 수준입니다.

제조업: 건축 자재

우리 건축 자재 사업은 클레이턴(Clayton)이 짓는 주택부터, 다른 계열사들이 공급하는 각종 자재와 마감재에 이르기까지, 미국의 주택 및 상업용 건축시장 전반을 아우르고 있습니다. 어느 시장이나 그렇듯 최종 소비자의 취향과 선호는 변할 수 있으며, 우리 사업들도 이러한 수요 변화를 충족하도록 적절하게 적응해야 합니다.

쇼(Shaw)는 소비자들이 카펫 등 연질 바닥재에서 멀어지면서 어려운 시기를 보냈고 일부 문제는 자초한 면도 있습니다. 경질 바닥재 생산을 확대하는 과정에서 실행력이 떨어져 품질과 서비스에 영향을 미쳤습니다. 현재 쇼는 제조 조직을 재정비하고 있으며, 고객 신뢰를 회복하는 데 필수적인 운영 원칙을 다시 세우고 있습니다.

이 그룹에서 규모가 가장 큰 회사는 클레이턴입니다. 견고한 주택을 효율적으로 제조·건설하고, 통합 금융 서비스를 통해 이를 뒷받침하는 클레이턴의 비즈니스 모델은 단기적인 주택시장 변동 속에서도 회복력을 입증해왔습니다. 이런 방식 덕분에 클레이턴은 미국 전역에서 계속되는 양질의 저가 주택 수요에 대응할 수 있습니다.

이 건축 자재 부문의 활동 수준은 전체 건설 경기 흐름에 따라 해마다 달라지지만, 주택과 상업용 건물에 대한 장기 수요는 여전히 견실합니다. 덕분에 존즈맨빌(Johns Manville)과 마이텍(MiTek)을 포함한 이 그룹은 미래에 대비할 수 있는 좋은 위치를 차지하고 있습니다. 이처럼 지속적인 수요는 이들 사업의 기반을 이루고 있으며, 이 사업들은 원칙과 전문성을 갖춘 경영진, 고객에 대한 강한 집중, 잘 정립된 운영 모델 덕분에 차별화됩니다.

제조업: 소비재, 서비스 및 유통

앞서 언급한 대로 애덤은 버크셔의 소비재, 서비스, 유통 부문 사장을 맡고 있습니다. 2025년 이들 사업은 일부 소비자 계층이 매우 어려운 환경에 놓여 있었음을 고려하더라도 전반적으로 양호한 실적을 거두었습니다.

넷젯은 우리 서비스 그룹에서 가장 큰 사업입니다. 넷젯은 안전과 탁월한 서비스에 집요하게 집중함으로써 프리미엄 상품의 지위를 공고히 하고 있습니다. 이런 기반 덕분에 넷젯은 많은 고객을 끌어들였고 현재 전 세계 150여 개국에서 약 1,100대의 항공기를 운영하고 있습니다. 매우 험난한 산업에서 손꼽히는 자산입니다.

파일럿

파일럿은 계속해서 사업을 강화하고 있습니다. 북미 최대의 휴게소 운영 업체로서 파일럿은 입지, 서비스, 신뢰성을 바탕으로 경쟁합니다. 경영진은 점포 단위 실행에 초점을 맞추고, 전문 운전자는 물론 일반 여행객에 대한 서비스도 개선하려고 매장 업그레이드, 식음료 구색 확대, 고객 충성도 프로그램에 투자해왔습니다. 2023년부터 파일럿은 시설 현대화와 전기차 충전 네트워크 확장에 대한 자본적 지출을 늘렸습니다.

이러한 노력은 ‘프로 프레퍼런스(Pro Preference)’ 점수에 반영되고 있습니다. 이는 전문 운전자가 경쟁사 휴게소 대신 파일럿을 얼마나 자주 선택하는지를 제3자 조사로 측정한 지표입니다. 파일럿의 점수는 2022년 27%에서 2025년 35%로 상승하여 업계 2위에 올랐습니다. 우리는 1위가 되어야 하며, 이 기준을 달성할 때까지 만족하지 않을 것입니다. 우리가 처음 파일럿에 투자한 것은 2017년이지만 계약상 2023년까지 경영에 직접 관여할 수 없었습니다. 그런 실수는 두 번 다시 반복하지 않을 것입니다.

파일럿 사업의 기초 체력은 현금 창출력에서 잘 드러납니다. 2025년 파일럿은 영업활동으로 17억 달러의 현금흐름을 기록했으며, 이는 2024년보다 개선된 수치입니다. 사업이 계속 강화되고 자본적 지출이 정상화되면, 버크셔에 환원되는 현금도 더 늘어날 것으로 기대합니다.

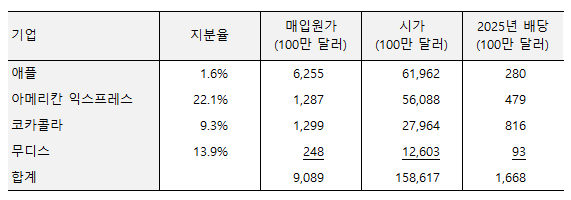

주식 투자

우리는 버크셔의 주식 포트폴리오에도 자회사들과 동일한 자본 배분 원칙을 적용합니다. 포트폴리오의 상당 부분은 애플(Apple), 아메리칸 익스프레스(American Express), 코카콜라(Coca-Cola), 무디스(Moody’s) 등 소수의 미국 기업에 집중되어 있습니다. 우리는 이들 사업을 잘 이해하고 있으며, 경영진을 높이 평가하고, 수십 년에 걸쳐 복리 성장을 이어갈 것으로 기대합니다. 이러한 집중 전략은 앞으로도 이어질 것이며, 이들 보유 종목에 대해서는 거래를 최소화할 것입니다. 다만 개별 회사의 장기 경제성이 근본적으로 달라졌다고 판단될 때는 보유 지분을 크게 조정할 수도 있습니다.

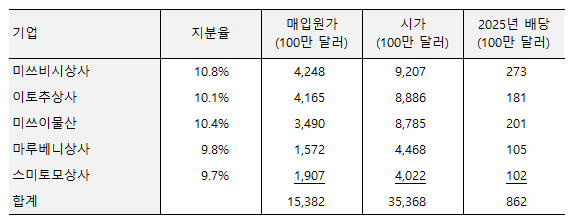

일본 주식 투자에도 동일한 기준을 적용합니다. 우리는 이 투자를, 중요성과 장기적 가치 창출 기회 측면에서 미국의 주요 보유 종목에 필적하는 자산으로 보고 있습니다.

버크셔는 일본에서 투자 원가(엔화 기준)와 대략 같은 금액을 차입했으며, 평균 금리는 1.2%, 가중 평균 만기는 약 5.75년입니다.

이들 포지션의 연말 기준 시가총액은 1,940억 달러로서, 2,978억 달러 규모인 당사 전체 주식 포트폴리오의 약 3분의 2를 차지합니다. 이들은 합계 25억 달러의 배당금을 지급하고 있으며, 245억 달러에 불과한 최초 취득원가 대비 10%의 배당수익률을 기록하고 있습니다.

또한 우리는 소수의 다른 기업들에도 의미 있는 규모로 투자하고 있으며, 이들 기업에서는 상대 가치와 기회가 변함에 따라 최근까지 보다 역동적으로 자본을 운용해왔습니다. 일부 기업의 경우, 기초 사업 특성을 고려할 때 장기적으로는 우리의 핵심 보유 종목에 편입될 수도 있습니다.

우리는 지분법 적용 투자 자산도 보유하고 있으며, 주로 크래프트 하인즈(Kraft Heinz)와 옥시덴탈에 대한 투자입니다. 크래프트 하인즈 투자는 실망스러운 결과를 가져왔습니다. 초기 하인즈 투자에서 보유했던 우선주 요소를 고려하더라도 우리의 수익률은 충분하다고 보기 어려운 수준입니다.

버크셔에서 주식 투자는 자본 배분 활동의 핵심이며, 그 책임은 궁극적으로 CEO인 저에게 있습니다. 테드 웨슐러(Ted Weschler)는 전체 포트폴리오의 약 6%를 운용하고 있으며, 여기에는 과거 토드 콤즈(Todd Combs)가 맡았던 일부 자금도 포함됩니다. 테드의 영향력은 이러한 투자를 넘어섭니다. 그는 계속해서 중요한 기회를 평가하고, 우리 사업에 귀중한 의견을 제공하며, 다른 여러 측면에서 버크셔를 지원하는 등 폭넓은 역할을 하고 있습니다.

버크셔의 토대는 그 어떤 기업에도 뒤지지 않습니다. 우리 전략을 형성하고 리더십의 방향을 제시하는 뛰어난 운영 체계(문화와 가치)가 있으며, 여기에 걸맞은 훌륭한 주주들이 함께하고 있습니다.

보험은 앞으로도 우리의 핵심 사업으로 남을 것입니다. 업계의 자본 환경에 따라 실적이 때로는 극적으로 변동할 수 있겠지만, 버크셔의 핵심인 보험은 시간이 지날수록 더 강해질 것입니다. 이는 우리 보험 사업을 규정하는 구조적 강점이 반영되는 결과입니다.

우리 비보험 부문은 상당한 수준의 영업이익과 반복적인 현금흐름을 창출하고 있습니다. 운영 탁월성에 지속적으로 집중함으로써 이들 사업군의 경쟁력은 더욱 강화될 것이며 장기적으로 더 큰 가치를 제공하게 될 것입니다.

우리 투자 포트폴리오, 특히 주식 투자는 기회가 나타날 때마다 발전하고 성장할 것입니다. 이 포트폴리오는 보험 사업과 자본 기반을 자연스럽게 확장하는 핵심 축입니다. 우리는 주주들에게 매력적인 가치가 보장된다고 판단될 때, 자사주 매입을 통해 효과적이고 효율적으로 자본을 환원할 것입니다.

버크셔처럼 규모가 커지면 복리의 수학은 우리에게 불리하게 작용합니다. 이는 오래전부터 잘 이해해온 사실이며, 솔직하게 인정하는 편이 옳습니다. 우리의 기회는 주주들의 하방 위험을 꾸준히 관리하면서, 비록 증가 폭이 예전보다 작아지더라도 장기적으로 주당 가치를 높이는 데 있습니다.

버크셔가 창출하는 가치는 우리 자회사 곳곳에서 매일 발휘하는 판단력과 리더십에서 비롯됩니다. 주주인 우리는 버크셔의 문화와 가치를 포함해서 회사를 분명히 이해하고 지지하며, 다양한 역량·경험·관점으로 회사에 대한 수탁 책임을 강화해주는 이사회를 두고 있어서 다행입니다. 워런과 찰리는 이러한 조정 체계를 만들었고, 우리는 이사회 의장인 워런의 뛰어난 판단력에 계속해서 의지하고 있습니다.

지난해 12월, 우리는 최고재무책임자(CFO)인 마크 햄버그(Marc Hamburg)가 2027년 6월 1일부로 버크셔에서 은퇴할 예정이며, 그에 앞서 1년 전인 2026년 6월 1일 CFO 직무를 이양할 것이라고 발표했습니다. 후임인 척 창(Chuck Chang)은 아주 큰 역할을 이어받게 될 것입니다. 마크는 은퇴를 온전히 즐기기에 앞서, 척이 새로운 역할에 적응하도록 도울 것입니다. 마크는 제게 소중한 파트너였으며, 워런은 말했습니다. “마크는 버크셔와 내게 없어서는 안 될 존재입니다. 그의 진정성과 판단력은 그 무엇과도 바꿀 수 없습니다. 그는 주주들이 다 알지 못할 만큼 큰 기여를 이 회사에 해왔습니다.” 저 역시 워런의 말에 전적으로 공감합니다.

본사 차원의 경영 역량을 더 강화하기 위해 우리는 최근 마이크 오설리번(Mike O’Sullivan)을 버크셔 최초의 법무 책임자로 영입했습니다. 그는 버크셔의 문화를 지키면서 법률 자문을 제공할 것입니다.

주주들과의 동업에서 핵심 요소는 명확하고 솔직한 소통을 지속하는 것입니다. 버크셔는 언제나 모든 주주에게 동시에 같은 채널을 통해 정보를 제공하여 여러분 각자가 버크셔의 실적 평가에 필요한 정보를 얻을 수 있도록 할 것입니다.

우리는 소통의 빈도보다 ‘질’을 중시합니다. 중요한 사안이 발생하면 제가 직접 말씀드리겠지만, 우리의 장기적 관점을 고려할 때 그 방식이 분기별 논평은 아닐 것입니다.

다음번에 우리가 ‘소유주’ 자격으로 한자리에 모이는 날은 2026년 5월 2일 오마하에서 열리는 연례 주주총회(우리가 ‘소유주의 날’이라고 부르는 행사, 다른 회사들이 말하는 ‘투자자의 날’)가 될 것입니다. 여러분께 익숙한 방식대로 이날의 핵심은 열린 소통과 직접적인 교류이며, 베키 퀵(Becky Quick)이 사회를 맡는 세션에서 대본 없이 여러분의 질문에 답할 것입니다. 시간은 걸리겠지만 여러분이 버크셔 경영진 구성원들을 더 많이 알게 되기를 기대합니다.

올해 프로그램에는 버크셔에 대한 CEO의 업데이트와 Q&A 세션 두 개가 포함됩니다. 첫 번째 세션에는 아지트와 제가 참석하고, 두 번째 세션에는 케이티 파머(Katie Farmer: BNSF CEO), 애덤 존슨(넷젯 CEO이자 소비재·서비스·유통 부문 사장), 그리고 제가 참석합니다. 이 자리에서 케이티와 애덤은 각자의 사업에서 보는 도전과 기회를 논의할 것입니다. 이를 통해서 버크셔의 보험 및 비보험 사업 전반을 다룰 수 있을 것입니다. 각 세션은 저와 함께 무대에 오르는 사람이 누구냐에 따라 자연스럽게 초점이 정해지겠지만, 주주 여러분은 언제든 어떤 질문이든 제게 하실 수 있습니다. 더 자세한 내용은 이 연차보고서에 담아두었습니다.

이사회, 버크셔의 CEO와 경영진, 그리고 저는 여러분을 오마하에서 다시 뵙고 소통하기를 고대합니다. 버크셔의 놀라운 성공을 떠받치는 핵심은 바로 우리 소유주인 여러분과 맺고 있는 관계입니다. 앞으로도 회사를 키우면서 이 동반 관계를 발전시켜나갈 책임을 맡게 된 것을 영광으로 생각합니다. 우리는 분명한 의지와 목적을 가지고 앞으로 나아갈 것입니다.

그레고리 E. 에이블 (Gregory E. Abel)

최고경영자(CEO)

2026년 2월 28일

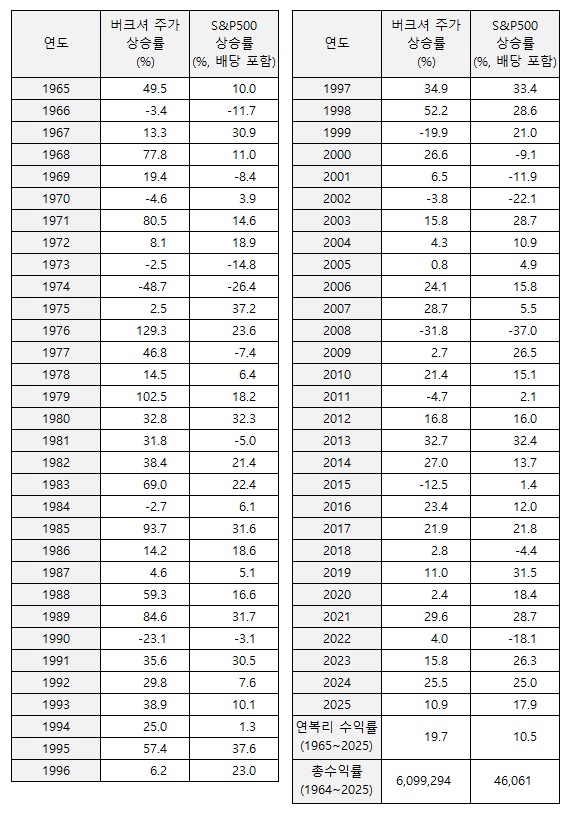

주: 실적은 역년(曆年: 1월 1일 ~ 12월 31일) 기준. 단, 1965년과 1966년은 9월 30일 결산 기준이고, 1967년은 12월 31일 결산이되 15개월의 실적임.

![[AI 주식캠프 4] AI와 함께 ‘벽돌책’ 독파하기](https://cdn.media.bluedot.so/bluedot.buffett/2026/02/7oxr8c_202602250841.png)